Ngân hàng bán lẻ đặt mục tiêu thận trọng

Tín dụng nửa đầu năm đang có những bước tiến khá chậm khi khả năng hấp thụ của nền kinh tế còn yếu. Theo số liệu mới nhất của ân hàng Nhà nước (NHNN), đến ngày 14/6, tín dụng toàn nền kinh tế mới tăng 3,79% so với cuối năm 2023, cách xa mục tiêu đặt ra là khoảng 5 - 6% trong nửa đầu năm mặc dù tốc độ tăng có sự cải thiện dần qua các tháng.

Theo yêu cầu của Thủ tướng hết quý II/2024, tăng trưởng tín dụng đạt 5 - 6%, cả năm đạt 15 - 16% theo mục tiêu đề ra.

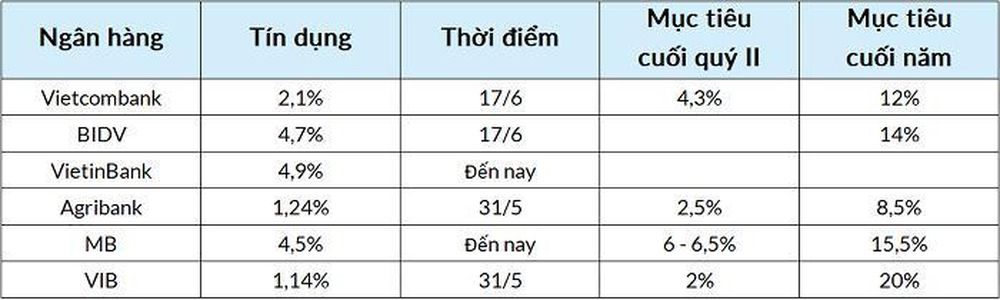

Thông tin tại hội nghị Hội nghị trực tuyến toàn ngành về giải pháp đẩy mạnh tăng trưởng tín dụng năm 2024 cho biết, Agribank tăng trưởng tín dụng 1,2% (tính đến cuối tháng 5); ghi nhận tăng trưởng 2,1% (tính tới 17/6); BIDV tăng trưởng 4,7%.

Ông Phạm Như Ánh, Tổng Giám đốc MB cho biết tăng trưởng tín dụng của MB đang ở mức khoảng 4,5%. Còn đại diện VIB tiết lộ rằng đến ngày 31/5 tăng trưởng tín dụng của ngân hàng đạt 1,14%.

Trong khi đó, Thống đốc Nguyễn Thị Hồng cho hay tăng trưởng tín dụng của đạt 4,9%, lớn nhất trong 4 ngân hàng thương mại cổ phần nhà nước. Còn theo số liệu tính đến cuối tháng 4, VietinBank đã ghi nhận dư nợ tín dụng ước tính tăng 4,2%.

Kỳ vọng tín dụng của một số ngân hàng. (Nguồn: PV tổng hợp).

Về kỳ vọng tăng trưởng tín dụng, đại diện Agribank dự báo đến hết 30/6 tăng 2,5% và hết năm tăng trưởng 8,5%. Với Vietcombank, tăng trưởng tín dụng 30/6 tăng trưởng tín dụng đạt 4,3%, đến hết 30/9 là 8,2% và cả năm là 12%. Tức trong vòng chưa đầy nửa tháng, mức tăng trưởng đạt được gần ngang bằng trong hơn 5 tháng trước đó.

Phía và VietinBank không công bố mục tiêu tăng trưởng tín dụng vào cuối quý II, tuy nhiên năm 2024, VietinBank đặt kế hoạch đặt kế hoạch tổng tài sản tăng trưởng từ 8 đến 10%, tỷ lệ nợ xấu/dư nợ tín dụng ở mức dưới 1,8%.

"Hiện tại mức tăng trưởng tín dụng mà ngân hàng được NHNN phê duyệt năm 2024 là 14%. Cơ bản là chúng ta có thể đạt và vượt con số này", Chủ tịch VietinBank Trần Minh Bình chia sẻ tại Đại hội đồng cổ đông thường niên hồi tháng 4.

Ở nhóm cổ phần, dự kiến đến tháng 6, MB kỳ vọng sẽ tăng trưởng được 6 - 6,5%. Trong khi đó, VIB lại dự báo mức tăng trưởng cuối quý II chỉ khoảng 2% do đặc thù bán lẻ.

Tín dụng tăng chậm không phải do ngân hàng không muốn cho vay

Về lý do tín dụng tăng trưởng chậm, Tổng Giám đốc BIDV Lê Ngọc Lâm cho biết dù bản thân ngân hàng rất muốn cho vay thậm chí là đang sốt ruột nhưng, sức hấp thụ vốn kém nên tín dụng tăng trưởng chậm.

Nhìn số liệu doanh nghiệp rút khỏi thị trường hoặc tạm ngừng kinh doanh tăng cao giải thể tăng do gặp phải khó khăn thời hậu COVID cho thấy sức khỏe doanh nghiệp đã giảm sút nhiều do khó khăn kéo dài dẫn đến cầu tín dụng giảm.

Tổng Giám đốc BIDV Lê Ngọc Lâm. (Ảnh: SBV).

Phó Tổng phụ trách Ban điều hành VietinBank Phan Thanh Sơn cũng thừa nhận thời điểm hiện nay lãi suất vay ngắn hạn thấp hơn lãi suất huy động, nhưng vì khách hàng truyền thống nên ngân hàng vẫn cho vay để đẩy vốn ra. Song tín dụng vẫn ì ạch.

Tổng Giám đốc Vietcombank Nguyễn Thanh Tùng cho rằng tín dụng bán lẻ tăng chậm là do khó khăn pháp lý, cung bất động sản rất hạn chế, người dân thu nhập giảm,… dẫn đến người dân e dè trong đầu tư mua sắm.

Ngoài ra, Thông tư 06 thúc đẩy các ngân hàng cạnh tranh lãi suất, nhưng cũng đồng thời khiến khách hàng chuyển từ ngân hàng này sang ngân hàng khác. "Khẩu vị mỗi ngân hàng khác nhau, không phải chỉ lãi suất mà còn tỷ lệ cho vay/tài sản đảm bảo. Nguyên nhân khiến khách hàng rời đi không chỉ do lãi suất", ông Tùng nói.

Còn về vấn đề tín dụng trung dài hạn tăng chậm, ông Tùng giải thích nguyên nhân đến từ việc Vietcombank có nhiều khách hàng FDI, xuất khẩu. Trong thời gian vừa qua, do tình hình ế giới đứt gãy chuỗi cung ứng toàn cầu dẫn đến nhu cầu đơn hàng sụt giảm.

Ngoài sức hấp thụ vốn giảm, lãnh đạo các ngân hàng chia sẻ lý do dẫn đến tín dụng chậm đó là vướng mắc về thủ tục pháp lý. Tổng giám đốc Agribank Phạm Toàn Vượng cho biết, nhưng xuống đến cơ sở thì vẫn khó khăn. Có tình trạng không làm, thiếu trách nhiệm, đặc biệt liên quan đến lĩnh vực đất đai.

Đồng thời, ông cho biết việc điều chỉnh quy hoạch, chuyển nhượng hay giảm dịch đảm bảo vẫn gặp nhiều vướng mắc.

Ở nhóm NHTM cổ phần, ông Phạm Như Ánh - Tổng giám đốc MB chỉ ra nguyên nhân lớn nhất dẫn đến tín dụng tăng chậm do cả doanh nghiệp và cá nhân đều không có nhiều nhu cầu về tín dụng, sức hấp thụ tín dụng của nền kinh tế còn rất là yếu. Do đó tốc độ tăng trưởng tín dụng của các ngân hàng 6 tháng đầu năm đang chậm.

Đại diện VIB cho rằng nguyên nhân tín dụng tăng trưởng chậm là do tệp khách hàng của ngân hàng chủ yếu là khách hàng cá nhân. Vậy nên những khó khăn của nền kinh tế, của thị trường bất động sản,… đã tác động mạnh đến nhu cầu mua sắm của các khách hàng, ảnh hưởng đến tăng trưởng tín dụng của ngân hàng.

Tại , bà Lưu Thị Thảo – Phó Tổng giám đốc cho biết với dự báo kinh tế hồi phục, cùng với giải pháp của ngân hàng, dự kiến cho vay cá nhân sẽ tăng trưởng lại trong tháng 6. Ngoài ra, VPBank tiếp tục tập trung phân khúc FDI – cũng là động lực tăng trưởng của ngân hàng sau khi hợp tác với SMBC.

Từ góc độ cơ quan quản lý, Phó Thống đốc Đào Minh Tú cho biết trong 6 tháng cuối năm, NHNN tiếp tục tạo điều kiện một cách thuận lợi hơn nữa trong vấn đề hạ lãi suất trên cơ sở tiết giảm chi phí của các NHTM và trên cơ sở điều hành lãi suất của NHNN ổn định.

Đồng thời, Phó Thống đốc cũng cho hayNHNN đã đổi mới cơ chế điều hành từ cuối năm ngoái theo hướng chủ động giao chỉ tiêu 15% cho tất cả các TCTD trên cơ sở tính toán khả năng cũng như nhu cầu, điều kiện. Trong thời gian tới, NHNN sẽ đánh giá ngân hàng nào tăng trưởng tín dụng không đạt chỉ tiêu chủ động điều chuyển cho ngân hàng có điều kiện, khả năng tăng trưởng tín dụng tốt.